Introdução

Em 16 de janeiro de 2025 foi promulgada a Lei Complementar nº 214/2025 (a “LC

214/2025”), que regulamenta parte da Reforma Tributária, trazida pela Emenda à Constituição nº

132, de 20 de dezembro de 2023.

Dentre as muitas mudanças trazidas pela LC 214/2025 – como a instituição do Imposto

sobre Bens e Serviços (o “IBS”) Contribuição Social sobre Bens e Serviços (a “CBS”) e o Imposto

Seletivo (o “IS”) – destacaremos, neste artigo, as principais alterações havidas na tributação das

operações imobiliárias.

De antemão, colocamos que, em linhas gerais, haverá um aumento da carga fiscal sobre as

operações imobiliárias muito em razão:

- (i) da base ampla do IBS e da CBS passarem a incidir sobre operações que, pré-reforma, os tributos equivalentes não incidiam ou;

- (ii) pelas alíquotas de IBS e CBS serem maiores do que suas equivalentes pré-reforma.

_______________________________________

Marcela Huertas

OAB/SP nº 267.907

Head de Tributos

_______________________________________

João Pedro Gomes Pereira

OAB/SP nº 379.166

Sócio

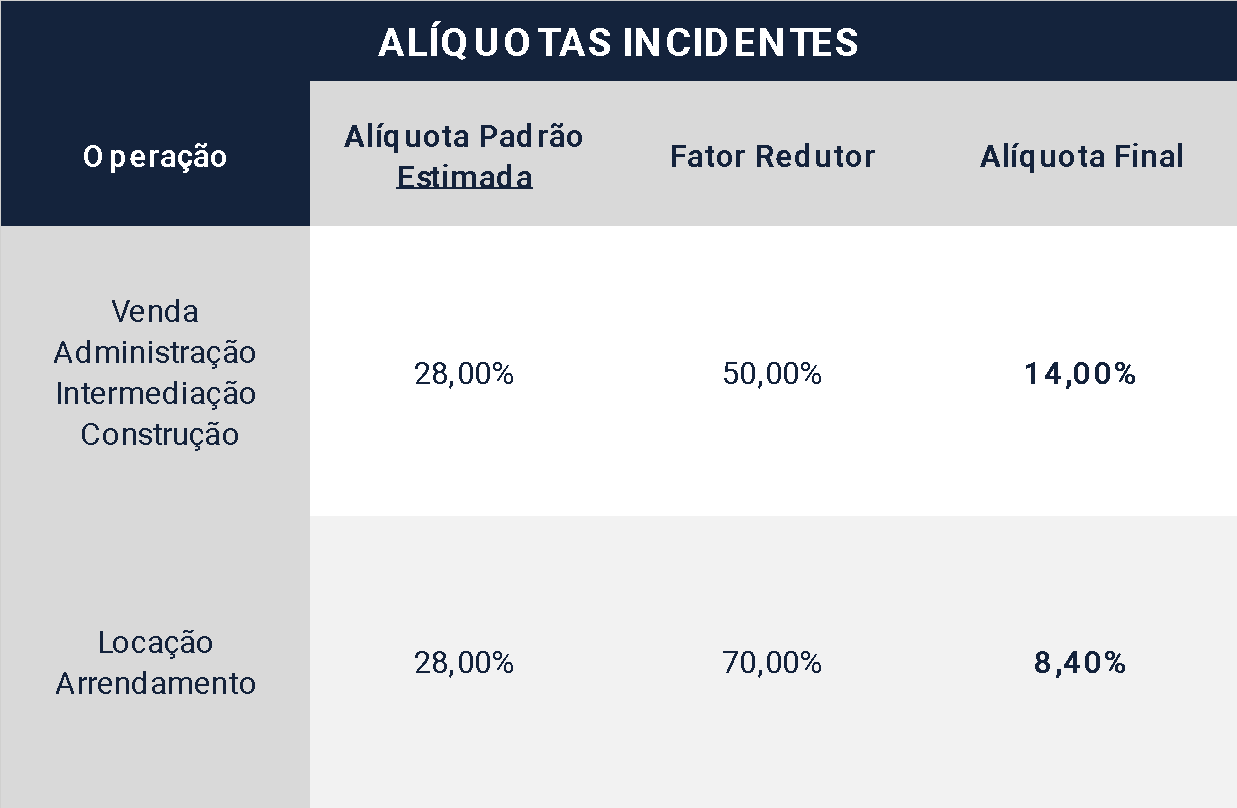

ALÍQUOTAS INCIDENTES SOBRE AS OPERAÇÕES IMOBILIÁRIAS

Uma das premissas fundamentais da Reforma Tributária é a de se fixar uma alíquota única

para todas as operações sobre o consumo, de modo a, dentre outros, simplificar o sistema

tributário nacional. Assim, vem se considerando uma estimativa de alíquota de IBS e CBS, de

aproximadamente, 28%.

Entretanto, de modo a atender demandas de diversos setores da economia, foram

inseridos, na LC 214/2025, fatores redutores de alíquota para determinadas

atividades/segmentos.

Para as operações imobiliárias deverão ser aplicados fatores redutores de 50% e 70%, para

as pessoas físicas e jurídicas que se enquadrarem nas hipóteses de incidência, resultando em

alíquotas de 14,00% e 8,40%, e conforme abaixo:

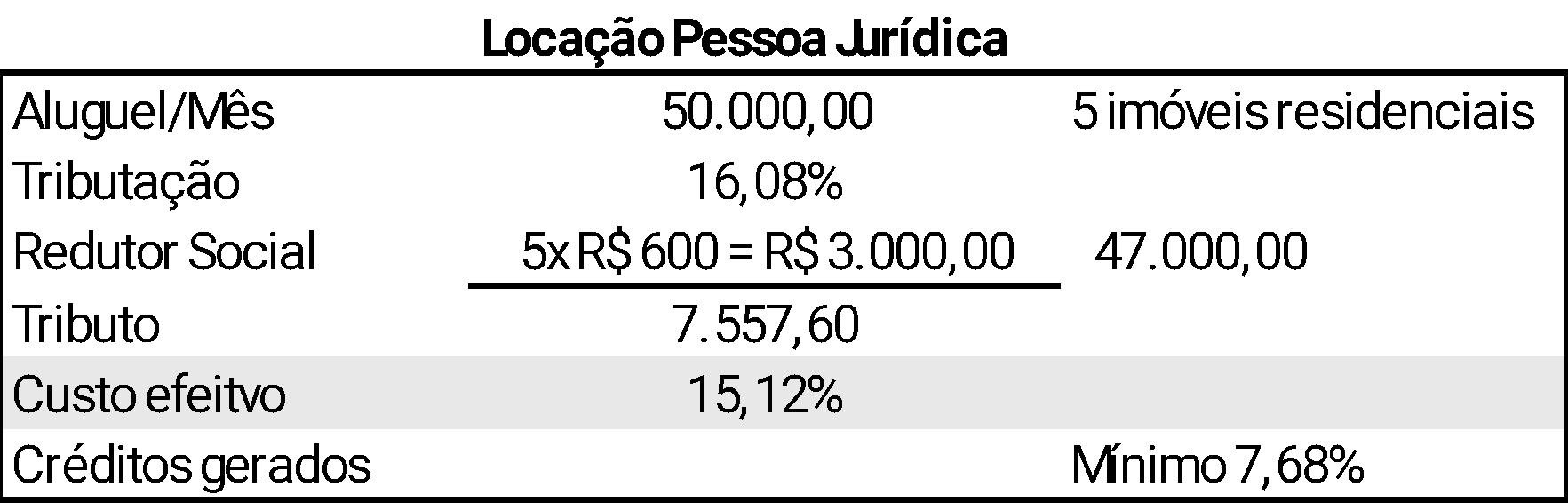

Também se destaca que nas locações, cessões onerosas ou arrendamentos haverá uma

redução social da base de cálculo, no valor de R$ 600,00 por imóvel, conforme artigo 260 LC

214/2025, e exemplo abaixo:

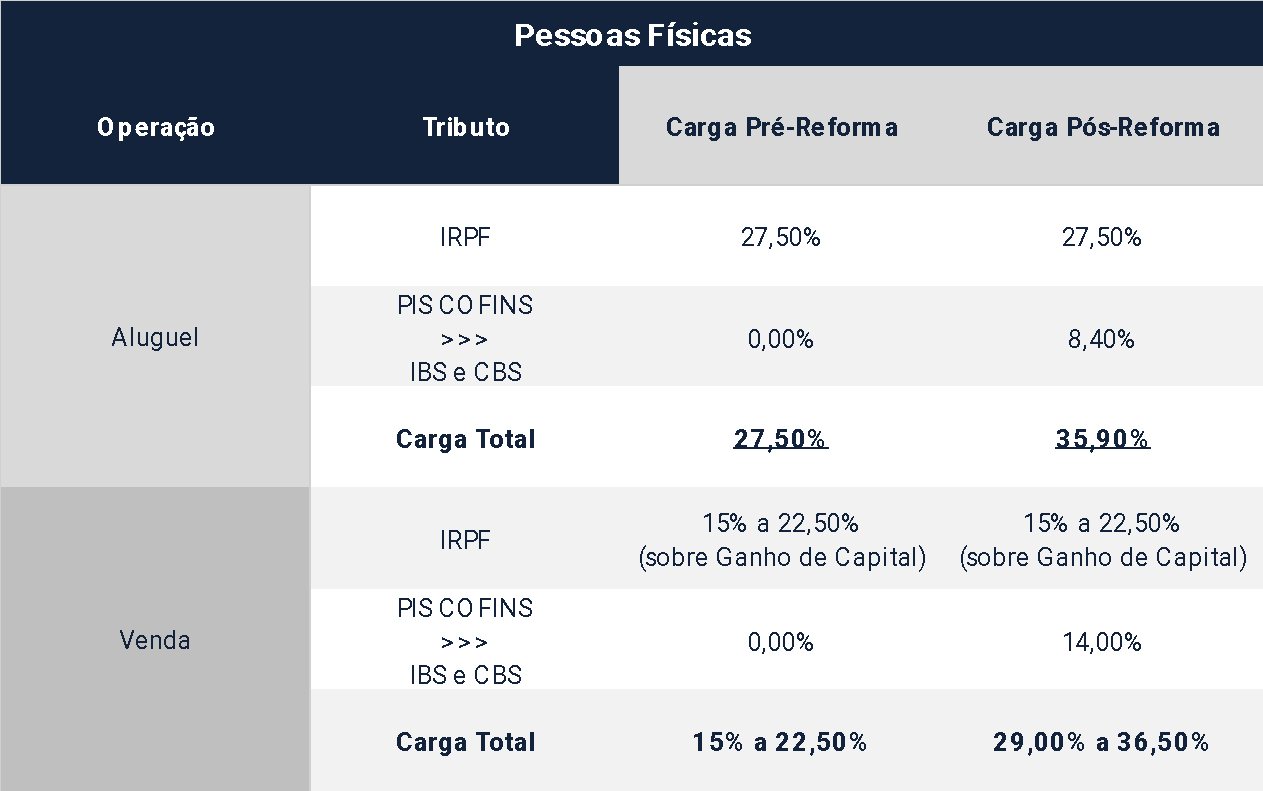

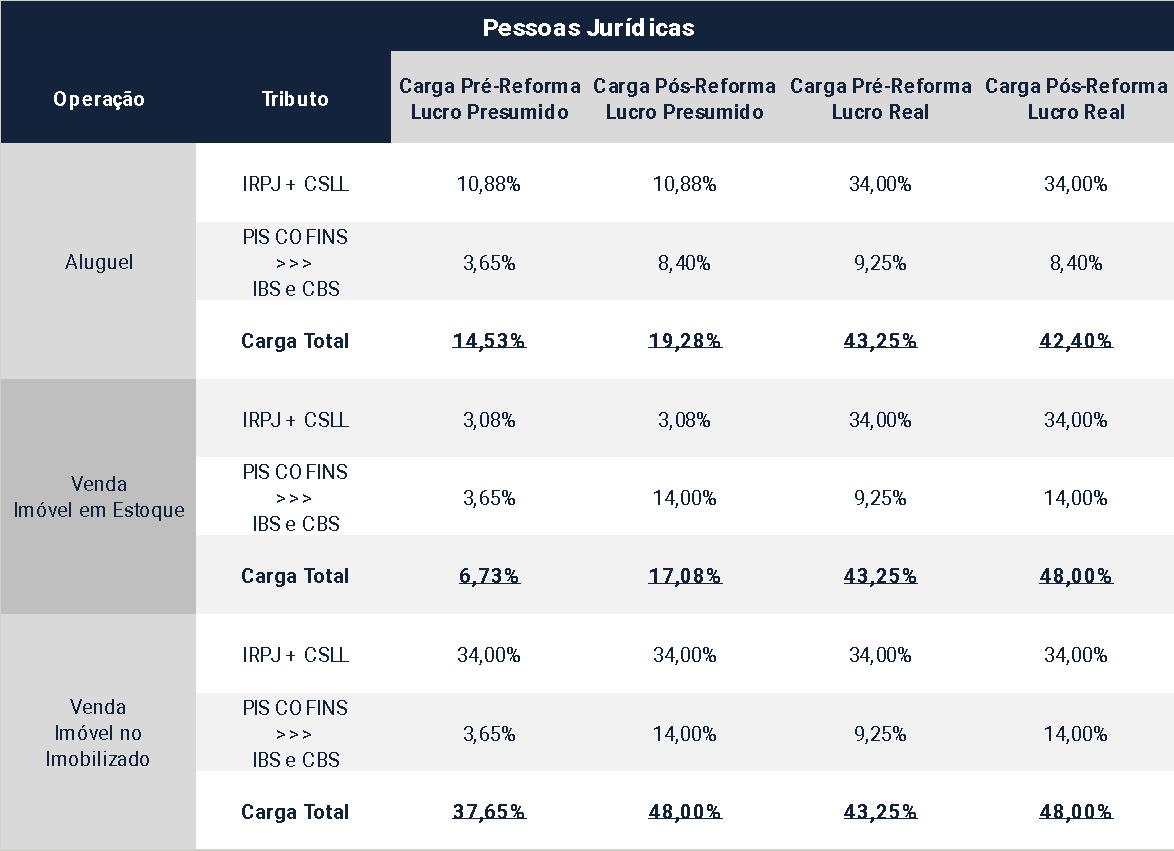

COMPARATIVO DE ALÍQUOTAS PRÉ E PÓS-REFORMA

O quadro abaixo demonstra um comparativo de alíquotas incidentes sobre as operações

imobiliárias pré e pós-reforma, na pessoa física e pessoa jurídica, evidenciando o aumento da

tributação para estas atividades:

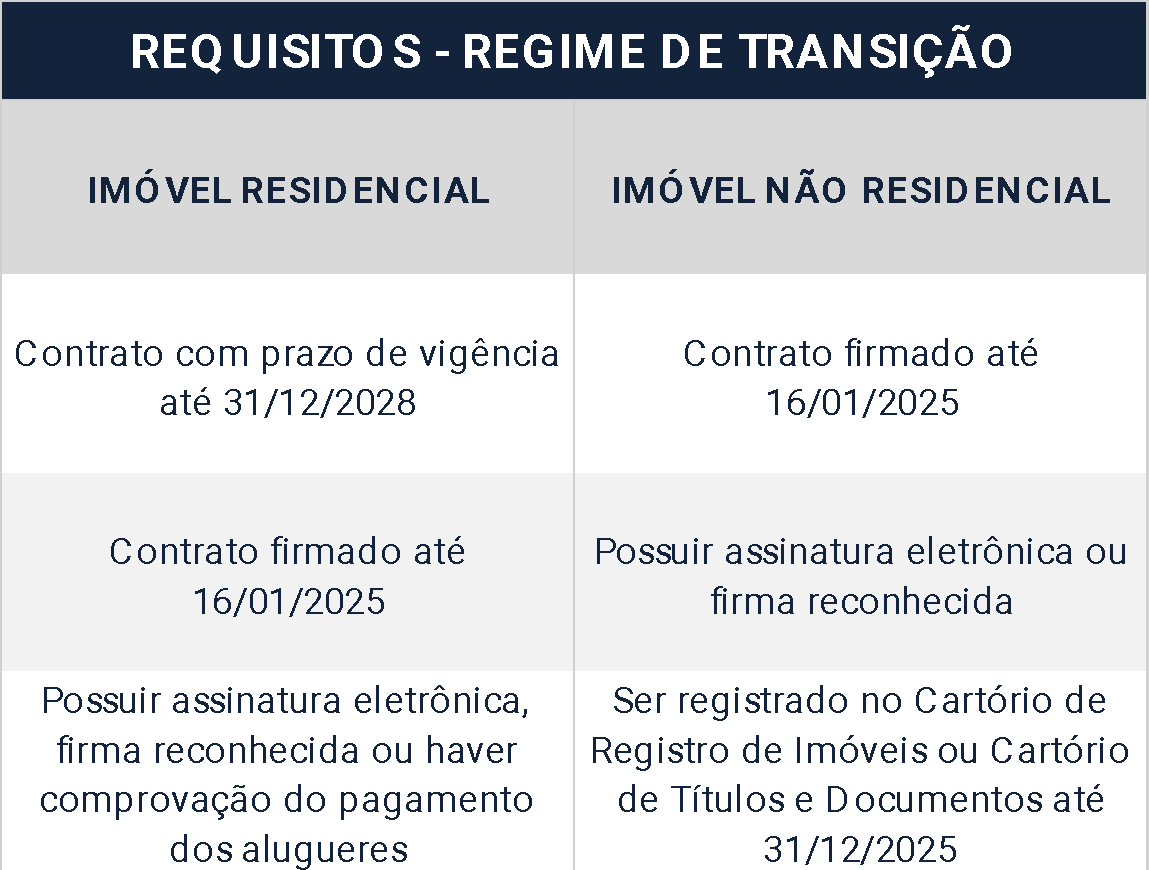

REGIME DE TRANSIÇÃO

Importante destacar que, durante o período de transição, as alíquotas de 3,65% para IBS e CBS –

equivalentes às alíquotas hoje vigentes de PIS/COFINS – serão mantidas, se atendidos os

requisitos abaixo, e os demais previstos no artigo 487, § 1º, da LC 214/2025.

A NÃO CUMULATIVIDADE DOS NOVOS TRIBUTOS

Um dos princípios fundamentais desses novos tributos, exposto no artigo 149, B, IV da

Constituição Federal é o da não cumulatividade, que visa evitar a tributação em cascata ao longo

da cadeia de consumo, permitindo ao Contribuinte compensar o valor do imposto pago em

etapas anteriores com o imposto devido na etapa atual.

A dinâmica da não cumulatividade permite que os tributos incidam apenas sobre o valor

agregado em cada etapa, promovendo a neutralidade tributária.

Sendo as holdings empresas que possuem e administram bens imóveis, a aplicação da não

cumulatividade do IBS e da CBS envolve algumas particularidades:

- (i) Aquisição de imóveis: Quando uma holding imobiliária adquire um imóvel, o

valor do IBS e da CBS pagos na aquisição pode ser creditado contra os tributos

devidos nas operações subsequentes, como a locação ou venda do imóvel; - (ii) Os créditos de IBS e CBS pagos em serviços de construção civil, como reformas

e melhorias nos imóveis, podem ser compensados com os tributos devidos nas

operações de locação ou venda; - (iii) Despesas com manutenção e Conservação de imóveis: Os créditos de IBS e

CBS pagos em despesas de manutenção e conservação dos imóveis, como serviços

de limpeza, segurança, jardinagem, podem ser utilizados para abater os tributos

devidos nas receitas de locação; - (iv) Serviços de Administração e Intermediação: Os créditos de IBS e CBS pagos em

serviços de administração e intermediação de imóveis, como corretagem e gestão

de propriedades podem ser compensados com os tributos devidos nas operações

de venda ou locação.

Por o creditamento em operações imobiliárias ser uma novidade, é essencial que se

compreendam e se apliquem corretamente as regras de não cumulatividade, para redução da

carga tributária efetiva, bem como, garantir a conformidade com a legislação, que apresenta

restrições importantes para bens e serviços considerados de uso e consumo pessoal.

OUTRAS MUDANÇAS RELEVANTES

1. IBS e CBS em Doações

Sobre as doações, em regra, não incidem tributos relativos à renda ou consumo, justamente

por serem transações não onerosas, tributadas pelo Imposto Estadual específico.

Todavia, conforme passa a prever o Artigo 4º, §2º, inciso V, da LC 214/2025, as doações,

inclusive de imóveis, em que houver algum tipo de contraprestação ao doador , serão tributadas

por IBS e CBS, no valor dessa contraprestação. Veja-se:

- “Art.4º O IBS e a CBS incidem sobre operações onerosas com bens ou com

serviços.

(…)

§ 2º Para fins do disposto neste artigo, considera-se operação onerosa com bens

ou com serviços qualquer fornecimento com contraprestação, incluindo o

decorrente de:

(…)

V – doação com contraprestação em benefício do doador;”

2. Transação com Bens alocados no Ativo Não Circulante serão tributados pelo IBS e CBS

Os bens classificados como Ativo Não Circulante, quando transacionados, serão tributados

pelo IBS e CBS, conforme abaixo:

- “§ 4º O IBS e a CBS incidem sobre qualquer operação com bem ou com serviço

realizada pelo contribuinte, incluindo aquelas realizadas com ativo não circulante

ou no exercício de atividade econômica não habitual, observado o disposto no §

4º do art. 57 desta Lei Complementar.”

Portanto, a correta alocação desses bens na contabilidade é fundamental para evitar

problemas fiscais.

3. IBS e CBS na Devolução de Capital/Dividendos in natura

As operações de devoluções de capital, pagamentos de dividendo in natura e

assemelhados, para contribuintes que não fazem parte do regime regular, serão tributadas pelo

IBS e CBS, gerando impactos importantes relativos à tomada de créditos:

- “Art. 5º O IBS e a CBS também incidem sobre as seguintes operações:

III – transmissão, pelo contribuinte, para sócio ou acionista que não seja

contribuinte no regime regular, por devolução de capital, dividendos in natura ou

de outra forma, de bens cuja aquisição tenham permitido a apropriação de

créditos pelo contribuinte, inclusive na produção; e”

4. Tributação sobre a Torna em Permuta

Conforme § 2º, inciso I, do artigo 252 da LC 214/2025, as operações de permuta, em que

houver torna, passarão a ser tributadas pelo IBS e CBS:

- “§ 2º O IBS e a CBS não incidem nas seguintes hipóteses:

I – nas operações de permuta de bens imóveis, exceto sobre a torna, que será

tributada nos termos deste Capítulo;”

5. Obrigatoriedade de cadastrar imóveis no Cadastro Imobiliário Brasileiro (CIB)

O Cadastro Imobiliário Brasileiro (CIB) agora contemplará o valor de todos os imóveis do

país, servindo como base para cálculo do imposto. Essa medida visa simplificar o processo de

tributação imobiliária.

O cadastro é obrigatório para os Contribuinte de IBS e CBS, conforme artigo 59, III e artigo

265 da LC 214/2025.

6. Regras para Pessoa Física ser contribuinte de IBS/CBS

Em regra, pessoas físicas não serão contribuintes de IBS e CBS, salvo se preencherem os

requisitos declinados abaixo (artigo 251 da LC 214/2025):

- Auferir rendimentos superiores a R$ 240.000,00/ano com locação,

arrendamento ou cessão onerosa da imóveis e; - – Se tais rendimentos forem oriundos de 03 imóveis distintos;

Caso os rendimentos sejam superiores a 20% do limite de R$ 240.000,00, (R$ 288.000,00),

não importará a quantidade de imóveis que originam o rendimento.

7. Imoveis de Temporada (Airbnb)

Imóveis alugados por temporada, como aqueles listados no Airbnb, serão tributados como

se fossem estabelecimentos de hotelaria. Isso inclui a aplicação de alíquotas específicas para esse

tipo de atividade, conforme artigo 253 da LC 214/2025.

8. Uso de Imóveis por Sócios

Operações em que imóveis são cedidos gratuitamente ou a valor inferior de mercado para

sócios e partes relacionadas poderão ser tributadas pelo IBS e CBS, conforme artigo 5º, incisos I e

IV da LC 214/2025.

9. Family Offices

Bens e serviços relacionados à gestão de Family Offices serão considerados de uso e

consumo e, portanto, não poderão se valer dos créditos fiscais. Esse ponto requer uma análise

cuidadosa das operações dessas entidades. É um tema polêmico que está expressamente

descrito no § 2º do artigo 57.

10. RET (Regime Especial de Tributação)

O Regime Especial de Tributação (RET) permanecerá em vigor até 2029, proporcionando

um horizonte mais longo para planejamento fiscal.