A Lei Complementar nº 214/2025 trouxe mudanças significativas para o sistema tributário brasileiro, com a instituição de novos tributos sobre o consumo (IBS/CBS), e a definição das obrigações acessórias correlatas.

De mais relevante, nota-se a necessidade de inclusão de informações específicas nas Notas Fiscais Eletrônicas (NF-e e NFC-e), bem como a implementação da apuração assistida dos tributos.

Essas alterações têm como objetivo simplificar processos, aumentar a transparência e promover maior eficiência na arrecadação de impostos.

Confira abaixo em maior detalhe.

Novidades nos Documentos Fiscais Eletrônicos

O artigo 62 da Lei Complementar nº 214/2025 estabelece diretrizes obrigatórias a serem seguidas pela União, Estados, Distrito Federal e Municípios, na adaptação de seus sistemas autorizadores e aplicativos de emissão simplificada de documentos fiscais eletrônicos, de modo que seja mantido um leiaute padrão.

Essa padronização tem os seguintes pilares:

– Padronização Nacional: Unificação do leiaute das notas fiscais para garantir consistência entre sistemas municipais, estaduais e federais;

– Dados Adicionais: Inclusão de informações específicas sobre o IBS (Imposto sobre Bens e Serviços) e CBS (Contribuição Social sobre Bens e Serviços), facilitando a apuração assistida e;

– Integração com o Ambiente Nacional: Os dados fiscais devem ser compartilhados em tempo real com o repositório central gerido pelo Comitê Gestor do IBS e administrações tributárias.

Por meio de nota técnica, a Coordenação do Encontro Nacional de Coordenadores e Administradores Tributários Estaduais – Encat adicionou campos e funcionalidades à Nota Fiscal Eletrônica, por exemplo:

– CST-cClass (Código de Classificação Tributária do IBS/CBS): tem como objetivo identificar a tributação aplicável a um produto ou serviço, apontando os benefícios atribuídos ao item;

– Nota Débito e Nota Crédito: permitem ajustes na apuração dos tributos, bem como, eventos para apropriação ou estorno de créditos;

– Local de Incidência: campo relacionado ao local de incidência no destino;

– CPF/CNPJ Cliente: Inclusão obrigatória para garantir a rastreabilidade e transparência nas operações.

Eventos associados ao novo leiaute estarão disponíveis para teste em produção a partir de julho de 2025, com contínuas atualizações para aprimorar o modelo.

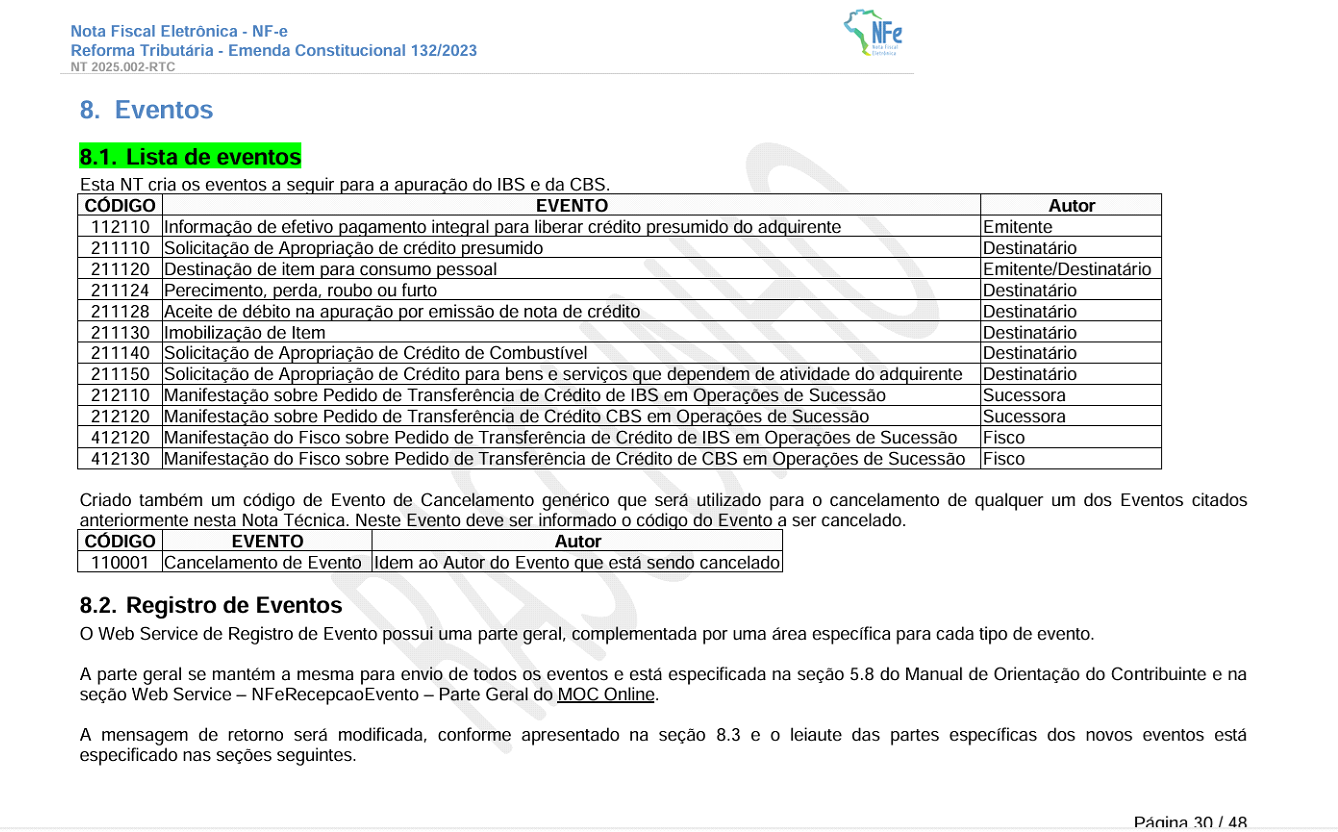

Note-se, também, que a Nota Técnica 2025.002.v.1.00, publicada em 28 de março de 2025, dentre outras determinações, criou os seguintes eventos:

Adicionalmente, a Secretaria Municipal da Fazenda de São Paulo informou em 01/04/2025, que realizará adaptações na sistemática atual de emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) para compatibilizá-la às alterações trazidas no texto da LC 214/2025, e, que, embora, manterá o emissor próprio de notas fiscais, haverá alteração no leiaute para comportar os campos adicionais referentes aos novos tributos.

Importante destacar que dentro das regras de validação do total dos itens que compõem a nota fiscal, a nota técnica apresenta uma exceção com status “a confirmar” para que não haja a soma de IBS e CBS ao total da nota fiscal no ano de 2026, pois os novos tributos poderão ter seus recolhimentos dispensados para os Contribuintes que cumprirem as obrigações acessórias.

Apuração Assistida dos saldos de IBS e CBS

Descrita no artigo 46 da LC 214/2025, a apuração assistida é uma novidade que visa automatizar o cálculo de tributos utilizando dados padronizados e integrados.

O Comitê Gestor do IBS e a Receita Federal poderão, respectivamente, apresentar ao sujeito passivo apuração assistida do saldo do IBS e da CBS do período de apuração.

A metodologia deve funcionar da seguinte maneira:

– Apuração Inicial: Receita Federal ou Comitê Gestor do IBS apresenta ao Contribuinte um saldo prévio do IBS e CBS com base em documentos fiscais eletrônicos e outras informações fornecidas;

– Confirmação ou Ajustes: O Contribuinte pode validar ou ajustar o saldo, constituindo automaticamente o crédito tributário correspondente;

– Presunção de Correção: Caso o Contribuinte não se manifeste no prazo estipulado, presume-se a correção do saldo apurado, constituindo crédito tributário automaticamente.

A apuração assistida é instrumento para a exigência dos valores do IBS e da CBS incidentes sobre as operações nelas consignadas.

O saldo resultante da apuração assistida constituirá saldo a recolher ou saldo a recuperar e não afasta a prerrogativa de lançamento de ofício de crédito tributário relativo a diferenças posteriormente verificadas pela administração tributária.

Desafios na Implementação e Custo de conformidade fiscal

Embora promissoras, as mudanças trazem desafios significativos:

– Adaptação Tecnológica: Empresas precisam investir em atualização de sistemas que promovam as mudanças necessárias para mapeamento dos novos tributos, tanto para a nota fiscal com alterações de procedimentos diversos, incluindo de precificação, bem como, as conciliações do seu ERP ou solução fiscal com a obrigação acessória pré-preenchida pelo Fisco;

– Revisão de cadastros de fornecedores e clientes: identificar o CST- cClass de acordo com a tabela publicada no Portal da NF-e;

– Capacitação de Equipes: Treinar funcionários para parametrizar novas ferramentas fiscais e entender as exigências legais e seus impactos e;

– Impactos Financeiros: Mapear e apresentar à direção os custos de conformidade.

Prazo de Adequação

As Empresas devem ajustar seus sistemas até janeiro de 2026, para atender aos novos padrões.

O sujeito passivo do IBS e da CBS, ao realizar operações com bens ou com serviços, inclusive exportações, e importações, deverá emitir documento fiscal eletrônico.

As informações prestadas pelo sujeito passivo possuem caráter declaratório e constituem confissão do valor devido de IBS e de CBS consignados no documento fiscal.

A obrigação de emissão de documentos fiscais eletrônicos aplica-se inclusive:

– a operações imunes, isentas ou contempladas com alíquota zero ou suspensão;

– à transferência de bens entre estabelecimentos pertencentes ao mesmo contribuinte e;

– a outras hipóteses que estarão previstas em regulamento.

Fique atento, falhas na adequação podem acarretar multas, rejeição de notas fiscais, danos operacionais, bem como a cobrança dos novos tributos já em 2026.

Consulte-nos para o cumprimento das obrigações acessórias e implementação da reforma tributária.